Depuis quelques temps ou soudainement, une nouvelle idée s’est invitée dans votre esprit : être propriétaire. Et un premier achat immobilier ne se prend pas à la légère. Alors que votre projet en est à l’état de réflexion et/ou si vous désirez sans attendre passer à l’action, nous vous proposons de découvrir le PTZ. Le Prêt Immobilier à Taux Zéro est celui qui va vous faire économiser des milliers d’euros sur l’achat de votre première résidence principale. Intéressant non ?

Le Prêt à Taux Zéro, c'est quoi ?

Voilà déjà quelques années que le PTZ est proposé aux particuliers. Depuis 1995, il leur permet de financer une partie de leur résidence principale sous conditions. Ce prêt pensé au niveau national est régi par le Code de la Construction et de l'Habitation et par le Code Général des Impôts.

Ce qu’il faut absolument savoir sur le PTZ

Avant de détailler chaque point et mécanisme du Prêt à Taux Zéro, le présenter en quelques généralités est indispensable pour vous faire une idée d’ensemble. Le PTZ est un coup de pouce financier de l’Etat proposé sous forme de prêt aidé. Il est réservé aux primo-accédants ou aux personnes qui n’ont pas été propriétaires de leur logement depuis plus de deux ans et accordé lors d’un achat immobilier au titre de résidence principale.

Son principal avantage est évidemment de financer une partie du logement à taux zéro, à savoir sans rembourser d’intérêt. En fonction du prix du bien, de la composition du foyer ou encore de la zone d’acquisition, la part du PTZ peut représenter 40% de l’emprunt global. Un vrai plus pour solvabiliser les ménages et vous permettre d’augmenter votre pouvoir d’achat immobilier sans rien faire.

Quels sont les logements éligibles au Prêt à Taux Zéro ?

Depuis quelques années, l’Etat met l’accent sur l’achat immobilier neuf. A l’aide de différents dispositifs fiscaux, les particuliers sont invités à se tourner vers ce segment du marché. Les logements neufs participent en effet au dynamisme du secteur de la construction, à augmenter le parc privé disponible en France et à réduire l’impact environnemental du bâti. Les occupants bénéficient quant à eux d’intérieurs parfaitement optimisés et de logements peu énergivores et économes. Un calcul gagnant-gagnant.

Le PTZ ou Prêt à Taux Zéro est l’un de ces dispositifs fiscaux pensés par l’Etat pour encourager l’achat d’un logement neuf, qu’il s’agisse d’un appartement ou d’une maison.

Pour en bénéficier, vous devez donc vous tourner vers un programme immobilier neuf éligible au PTZ dans une zone donnée. Nous nous attacherons en détails au zonage Pinel dans les lignes qui vont suivre.

D’un point de vue général, le PTZ est donc largement accordé pour une opération réalisée sur le marché immobilier neuf. Mais il est également possible de bénéficier de cette aide fiscale pour acquérir un logement ancien. Il faut pour cela opter pour un bien ancien situé en zone B2 ou C, respecter certains stricts plafonds de revenus et, le plus contraignant, effectuer de vastes travaux dans le logement afin qu’il atteigne les normes énergétiques en vigueur. Plus précisément, la part de travaux doit représenter au minimum 25% du coût global de l’opération hors frais de notaire. Encore plus concrètement, si vous acheté un logement ancien pour un prix de 400 000€, vous devez réaliser au moins 100 000€ de travaux.

Bon à savoir : le Prêt à Taux Zéro n'est pas cumulable avec les autres aides à la rénovation énergétique. Il reste cependant le dispositif le plus intéressant pour réaliser un achat immobilier ancien qui nécessite une rénovation de grande ampleur sous réserve d'éligibilité.

Enfin, il est possible de solliciter un PTZ pour l'a chat d'un logement social occupé par les acquéreurs depuis au moins deux ans.

Quelles sont les zones éligibles au PTZ ?

Vous l'avez compris, vous pouvez bénéficier du Prêt à Taux Zéro pour votre premier achat immobilier à condition qu'il soit situé dans des zones dédiées. La France est ainsi découpée en un zonage PTZ sous forme de zones A, A bis, B1, B2 et C. En fonction de ces zones, le montant de l'aide accordé n'est pas le même. Il varie même considérablement ce qui semble logique. Les prix de l'immobilier sont en effet extrêmement variables d'une zone à l'autre. Le PTZ est donc pensé pour palier ces différences. Mais quelles sont ces zones ?

• Les zones A et A bis sont des zones dites tendues dans lesquelles l'offre de logements est inférieure à la demande. Dans celles-ci, le montant du PTZ accordé et à son maximum. Il s'agit notamment de Paris et de son agglomération (76 communes des Yvelines, des Hauts-de-Seine, de Seine-Saint-Denis, du Val-de-Marne et du Val-d'Oise), de la Côte d'Azur, du Genevois français et d'autres communes tendues.

• Les zones B1 regroupent certaines grandes agglomérations de la grande couronne parisienne, des villes dans lesquelles le prix au m² est élevé en province et les départements d'Outre-Mer.

• Les zones B2 regroupent des communes allant de 250 000 à 50 000 habitants.

• Les zones C sont situées dans le reste du territoire.

Quel est le montant pour le PTZ ?

Les grands principes du PTZ assimilés, vous souhaitez désormais savoir de quel montant vous allez pouvoir profiter ? Entrons sans attendre dans le vif du sujet.

Comment est fixé le montant du Prêt à Taux Zéro ?

Avant de vous donner des éléments chiffrés, comprenez que le montant du PTZ dont vous pouvez bénéficier dépend de plusieurs critères :

• Vos ressources annuelles.

• La composition de votre foyer.

• La zone de votre achat immobilier.

• Le coût global de l'acquisition.

• La zone de votre achat immobilier.

• Le coût global de l'acquisition.

Vos ressources et votre PTZ

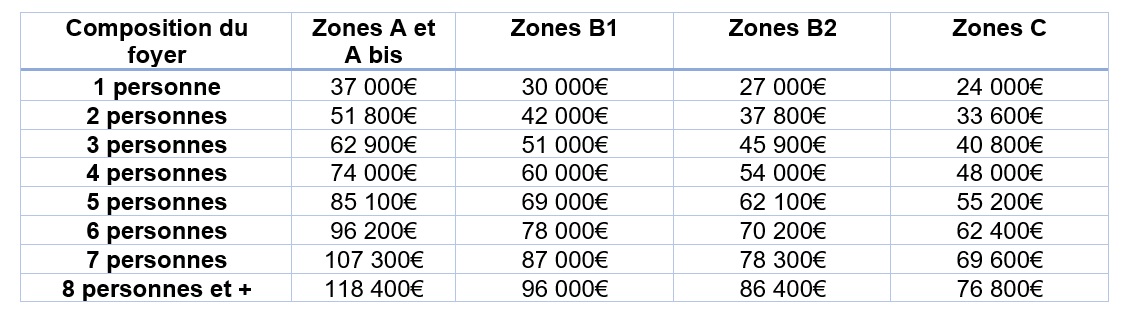

Les ressources du foyer sont l'un des éléments qui détermine le montant du Prêt à Taux Zéro accordé. Le mécanisme est très simple à comprendre : plus vos revenus sont élevés, moins le montant du PTZ accordé est conséquent. Tour d'horizon chiffré :

Pour le calcul du montant du PTZ, vos revenus à N-2 sont pris en compte. Cela signifie que si vous souhaitez réaliser un achat immobilier en 2020, votre revenu fiscal de référence est celui de 2018. Un bon point si vous avez été augmenté il y a quelques mois seulement !

Le montant du PTZ en pratique

Pour faire simple, il existe quatre cas de figures qui vous permettent de bénéficier d'un pourcentage d'acquisition financé par le PTZ :

• Pour un logement neuf : 40% du coût global de l'achat immobilier en zone A bis, A ou B1,

• Pour un logement neuf : 20% du coût global de l'opération en zone B2 et C.

• Pour un logement ancien avec travaux : 40% du coût global de l'opération en zone B2 et C uniquement.

• Pour un logement social occupé depuis deux ans ou plus : 10% du coût globale de l'opération.

Le montant du PTZ plafonné

Mais attention, le montant prêté est évidemment plafonné. Le gouvernement a en effet déterminé des limites. Le coût global intégré dans le calcul est ainsi de :

Rien ne vaut une mise en situation réelle pour bien comprendre le Prêt à Taux Zéro et ses pourcentages.

• Cas n°1 : imaginons que vous vivez avec votre conjoint et vos deux enfants et que vous souhaitez acheter un appartement neuf en zone B1. Le coût global de votre opération est de 370 000€. Mais selon le tableau ci-dessus, vous pouvez financer 40% de 270 000€ dans une ville située en zone B1. Le montant maximum du PTZ accordé sera donc de 108 000€.

• Cas n°2 : vous vivez seul et vous achetez un logement neuf à Paris en zone A bis. Le bien est présenté pour une valeur de 250 000€. Vous pouvez ainsi profiter de 40% de 150 000€ soit un montant de 43 200€ emprunté à taux zéro.

Pour vous faire une idée rapide du montant dont vous pouvez bénéficier pour financer votre prochaine résidence principale, utilisez une simulation PTZ. En quelques clics, vous aurez une visibilité sur les possibilités chiffrées dont vous pouvez profiter.

Comment financer le reste de l'opération sans le PTZ ?

Dans la majeure partie des achats immobiliers, il reste une part plus ou moins importante à financer hors Prêt à Taux Zéro. Sachez que le PTZ doit nécessairement être complété par un prêt principal. Vous pouvez ainsi souscrire l'emprunt auprès d'une banque habilitée à dispenser le Prêt à Taux Zéro qui vous proposera un crédit immobilier aux conditions en vigueur. Vous pouvez également ajouter un apport pour réduire le financement nécessaire via un organisme bancaire.

Le remboursement du Prêt à Taux Zéro

Votre opération financée en partie grâce au PTZ, le moment de rembourser votre emprunt arrivera tôt au tard. Même si un différé de remboursement est systématiquement accordé, mieux vaut savoir comment cela se passera dans les prochaines années.

Le PTZ n'appelle ni intérêt ni frais de dossier

C'est évidemment l'un des avantages majeurs du Prêt à Taux Zéro. Cette aide fiscale de l'État n'entraine aucun frais supplémentaire ni à la souscription ni pendant la phase de remboursement. Les banques n'appliquent aucun frais de dossier pour la mise en place du PTZ et son remboursement se fait à taux zéro, sans intérêt sur le montant prêté. Plus loin encore, le PTZ ne peut engendrer de frais intercalaires ou de frais d'expertise.

La banque peut cependant obliger l'emprunteur à souscrire une assurance de prêt immobilier sur le montant du PTZ. Cette assurance garantit les risques d'un décès ou d'une invalidité future. Ce sont donc les seuls et uniques frais qui peuvent être appliqués dans le cadre d'un Prêt à Taux Zéro.

Les conditions de remboursement du PTZ

En fonction de votre situation au moment de la souscription du Prêt à Taux Zéro, vous bénéficiez d'un différé de remboursement de 5, 10 ou 15 ans. Ce délai est déterminé en fonction de vos revenus.

Vous l'avez donc implicitement compris, lors des cinq premières années après la souscription du PTZ au moins, vous ne le remboursez pas. Vous assumez pendant cette période les mensualités de votre crédit bancaire principal.

Cette période passée, le remboursement du PTZ débute pour une durée de 10, 12 ou 15 ans ; là encore en fonction de vos revenus. Logiquement, plus vos revenus sont élevés plus le délai de remboursement est cours.

Un mécanisme vraiment intéressant lorsque l'on sait que les premières années de remboursement sont les plus onéreuses en termes d'intérêts.

Bon à savoir : si vous le souhaitez, vous pouvez demander à votre banque de lisser votre emprunt en fonction du Prêt à Taux Zéro. Les mensualités seront alors parfaitement adaptées en fonction de vos possibilités et ce, sur toute la durée du crédit.

Le remboursement anticipé du Prêt à Taux Zéro

Selon les statistiques, en acheteur revend son logement au bout de 7 ans en moyenne. Si vous rentrez dans cette règle générale par envie ou nécessité, vous n'aurez alors pas encore remboursé votre PTZ ? Lors de la revente d'un bien financé via le Prêt à Taux Zéro, l'acquéreur est ainsi obligé de solder son emprunt à taux zéro.

Cependant, si vous désirez acheter un autre logement neuf ou faire construire une maison neuve, il est possible, dans certains cas, de demander un transfert du PTZ. Mais attention, l'organisme prêteur est en droit de refuser cette demande.

Bon à savoir : vous pouvez également rembourser partiellement votre Prêt à Taux Zéro mais la banque se réserve alors le droit de demander un solde partiel d'au moins 10% du montant initial du PTZ. Cette clause doit impérativement être mentionnée dans le contrat entre la banque et l'emprunteur.

Ces détails du PTZ à connaître absolument

Vous êtes désormais incollable ou presque sur le fonctionnement du Prêt à Taux Zéro et sur la façon donc vous pouvez en profiter. Il est donc temps de vous donner les petites astuces, les derniers détails qui vous permettront d'utiliser ce coup de pouce au mieux.

Sachez qu'il n'est pas possible de mettre en location pendant les 6 premières années de détention un bien acquis avec le PTZ. Le Prêt à Taux Zéro est en effet destiné à aider les accédants à la propriété et non les investisseurs.

Pour réaliser le meilleur achat immobilier possible, il est envisageable de coupler le PTZ avec d'autres aides comme le Prêt Action Logement, le Prêt Paris 0%, le PEL… Nombreuses sont les villes ou collectivités qui proposent une subvention, une aide ou un mini-emprunt pour vous permettre d'acquérir votre résidence principale. Renseignez-vous !

La lecture de cet article vous a décidé à franchir le pas de la propriété ? Vous souhaitez des informations sur le Prêt à Taux Zéro ? Contactez les experts Médicis Immobilier Neuf.